تبلیغات،برند،بازاریابی،استراتژی - راه حلهای جامع و یکپارچه کسبوکار

سیستم اطلاعاتی حسابداری

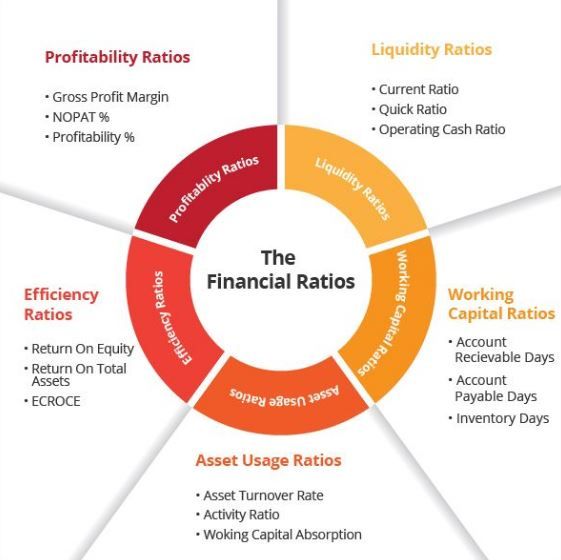

از آنجا که می توان حسابداری را به عنوان یک سیستم اطلاعاتی تعریف نمود، لذا، وظایفی که هر سیستم دیگر دارد، در خصوص سیستم اطلاعاتی حسابداری نیز صادق است. به طوریکه در سیستم اطلاعاتی حسابداری، ورودی ها، همان داده های معاملاتی نظیر اسناد و مدارک مربوط به خرید کالا یا دارایی های دیگر بوده که مورد پردازش قرار می گیرند، و در نهایت به صورت خروجی ها، که همان صورتهای مالی و گزارشهای مالی گوناگون هستند، از یک چنین سیستمی حاصل می گردند. سیستم اطلاعاتی حسابداری هم، مانند سایر سیستم ها از دو بعد تشکیل شده است. یعنی، بعد سخت افزاری و بعد نرم افزاری که در بعد سخت افزاری، وسایل و کامپیوترها، فرمها، مدارک و اسناد و حتی نیروی انسانی به کار گرفته می شوند و در بعد نرم افزاری دستورالعمل ها آئین نامه ها، استانداردها و رهنمودهای حسابداری و نظایر آنها به کار برده می شوند.

• خدماتی که میتوانیم ارائه دهیم:

- مشاروه در خرید و برپاسازی سیتم های مالی

- تهیه و تدوین برنامه، بودجه و عملکرد

- تهیه و تدوین صورتهای مالی

- تهیه و تدوین گزارشها و داشبوردهای مدیریتی

- مشاوره مالیاتی

- مشاوره بیمه

- مشاوره حقوق تجارت

ارایه کننده و نویسنده این مطلب توسط وحید فاقدی بوده است.